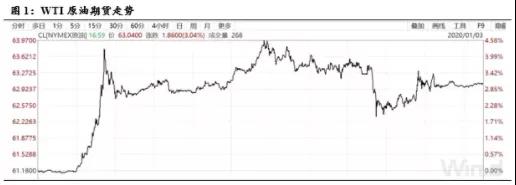

2019年の直後、原油世界での地政学的紛争のリスクは、新年の初めにクライマックスを迎えました。 1月3日の早い時間に、米軍はイランに関連する2人の対象者に空爆を開始しました。

先週の金曜日と週末を通して、米国とイランは市場で人気のスポットでした。 金曜日に米国がイランで首を切った後、原油と金は急上昇した。 原油価格は取引初期に急激に上昇しました。 ブレント、WTI、SCの3つの主要地域での最高の石油価格は4%以上に達しました! ジオコンフリクトが再びCポジションに立つ!

原油の台頭により、それはエネルギー部門全体の商品です。 たとえば、PTA、エチレングリコール、その他の原油下流製品。 原油の高騰に後押しされて、PTA先物は金曜日に下落を停止し、リバウンドし、6日のオープン後すぐに上昇し、5,100ポイントの高値でした。 また、ポリエステル原料として、エチレングリコール市場も原油高騰により上昇しています。 6日のオープニングでは、大商取引所のエチレングリコール先物取引の主契約が直接100ポイント上昇しました。

同時に、国際的な石油価格の上昇とポリエステル原料の上昇に刺激されて、ポリエステルフィラメントの生産と販売も100以上の生産と販売をもたらしました。

新年の初め、地政学的危機により、ポリエステル原料は反発の波を先導しました。 PTAにとって、休暇前のストッキングブームの間、このリバウンドの波はどのくらい続くのでしょうか?

1.地政学的な出来事の後、原油価格は短期的に上昇する可能性が高いが、その後の発展はまだ見られない。

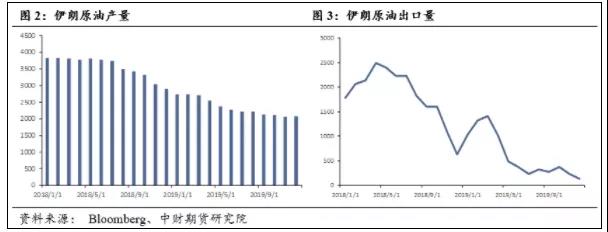

米国が2018年にイランの核合意を一方的に引き裂いて以来、イランに数回の経済制裁が課され、イランの原油輸出がブロックされ、イランの原油生産と原油輸出の減少傾向につながった。 ブルームバーグのデータによると、12月のイランの産出量は1日あたり288万バレルに減少しました。

また、中国やインドなどの伝統的なイランの原油輸入国も、イランの原油輸入をゼロにまで減らしています。 12月のイラン原油輸出は1日あたりわずか129,000バレルでした。 現在、イランの原油生産は主に国内需要を供給しています。

概して、地政学的な出来事の後、原油価格は短期的に様々な程度に上昇する可能性が高いです。 事故の影響の観点から、サウジアラビア油田攻撃を除いて、他の地質学的事象は原油生産またはその後の開発に実質的な影響を与えませんでした。 インシデントの影響はすぐに忘れられ、市場によって消化されました。 現在のニュースから、攻撃はイランの原油生産に影響を与えませんでした。

この事件は米国とイランの間の緊張をエスカレートさせ、イランは米国に対する報復を誓った。 しかしトランプ米大統領は3日、殺害はイランとの紛争を誘発することではなく、戦争を止めるための行動を取ることではないと述べた。 トランプ大統領の演説から、米国はイランとの戦争を望んでいないことがわかる。

以前、イランは米国のドローンを撃墜しました。 トランプ大統領は当初、イランが米国のドローンを撃墜したことに対する報復として、現地時間21日の夜明けの軍事ストライキを承認していたが、最終的には命令を撤回した。 最近、バグダッドの米国大使館が攻撃されました。 米国はそれをイランと特定し、イランに対して報復すると脅した。 スレイマニの「計画的撤去」は、米国の報復行為でした。 戦争に行きます。

しかし、開発は依然としてイランの態度に依存しています。 イランの最高指導者ハメネイは3日、米軍の作戦に対して「厳しく報復する」ことを誓った。 ニューヨークタイムズ紙は、イランの「報復措置」にはサイバー攻撃が含まれる可能性があるとの米国の上級サイバーセキュリティ担当者とセキュリティ専門家による分析を引用した。 イランのハッカーは、マルウェアを使用して米国の公共部門と民間部門に重大な被害を与える可能性があります。 潜在的なターゲットには、製造施設、石油およびガスプラント、輸送システムが含まれます。

米国は現在、世界貿易戦争に巻き込まれており、中米戦は最も重要なものの1つです。 イランの経済制裁と軍事封じ込めが米国の目標を達成するために使用できるようになった今、イランの本格的な軍事利用は差し迫ったものではなく、今年の米国大統領選挙は対処するためにより多くのエネルギーを必要とします。 要約すると、米国とイランは短期的には本格的な戦争は起こらないでしょうが、小さな摩擦は避けられないかもしれません。

上記の分析から、3つの可能性が抽出されます。

1.インシデントのフォローアップの進展がない場合、それはすぐに忘れられ、市場によって消化されます。 事件によって導かれた利益のいくつかは後で修復されるかもしれませんが、イランの態度から、それはそれほど単純ではないかもしれません。

2.イランはその約束を果たし、米軍の行動は報復したが、摩擦はわずかで、規模は小さかった。 同様のパルス状の価格はその後の原油価格でも発生します。 最近の紛争が起こりやすい状況から、そのような状況の可能性は比較的高いです。 大きい;

3.米国とイランの間には全面的な戦争があります。 イランの原油生産は停滞し、石油価格は上昇し続ける可能性があります。 しかし、サウジアラビアやロシアなどの国は、生産が減少している状態にあります。 現在のイランの生産状況、主要な産油国の供給ギャップを埋め合わせる能力から、過去100元の石油価格を再現することも困難です。

Hengli石油化学プロジェクトの第4フェーズと浙江石油化学の全プロセスは、負の圧力を開放し、PTAの上昇の基礎を抑制しました。

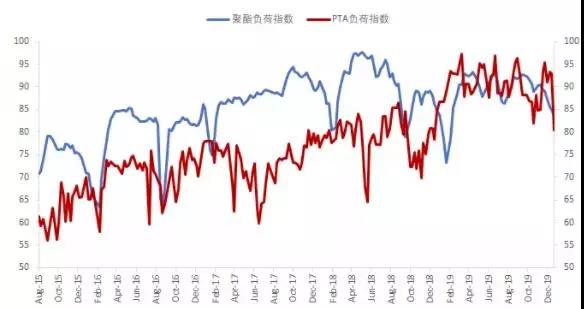

ポリエステル産業チェーンの観点からは、最近のPTAの開始が大幅に減少し、設備のメンテナンスが増加しています。 しかし、ポリエステルの負荷が低下し続けているため、PTA蓄積の圧力が依然として存在し、価格ショックは弱まっています。 それは金曜日のイベントによっても推進されました。

また、今週初頭の原材料の強い傾向により、特に、PXウィンドウの温暖化雰囲気が原材料の急激な上昇を促進し、PTAプラントの損失圧力をさらに拡大します。 コストによって推進され、PTA期間は変動しやすくなっています。

ただし、Hengli Petrochemicalの第4フェーズがテストフェーズに入ったため、新しい容量の計画された発売は市場にいくらかのマイナスの圧力を与えます。 また、PTA需給の鈍化とコストの低下を背景に、浙江石油化学プロジェクトの全工程を開放することにより、コスト面からも市場が抑制され、先物価格は急落しました。

PXの観点から見ると、PX-ナフサの普及により、PXの稼働率は回復している。 同時に、浙江石油化学の400万トンのPXユニットの200万トンのPXユニットは、2019年12月中旬に通常の生産で完成しました。 さらに200万トンのPXユニットも1月中旬から下旬に始動する予定です。 PXは将来的にいくつかの弾圧に直面することが予想されます。 同時に、PTAのコストサポートを削減します。

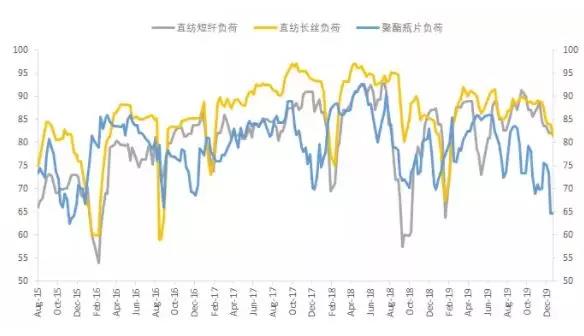

PTA自体の観点からも、設備のオーバーホールは短期的には増加し、稼働率は低下するものの、今年1月のPTAの供給は、新規設備の稼働に伴い高水準が続くと予想される。 需要面では、春節に向けてポリエステルの生産が増加しており、需要の減少が見込まれます。 市場取引という観点からは、補充だけでなく、市場の取引環境も弱いので、そうです。 短期的には、コストサポートが弱体化すると、PTAの価格は弱く変動します。

もちろん、市場は以下のリスクポイントに注意を払う必要があります。 まず、春節の休日が近づいていますが、ポリエステル市場の現在の在庫は低いです。 企業が減産を延期するか延期するかは、引き続き綿密に監視する必要があります。 第2に、第1四半期のPTAの新しいキャパシティには2つの側面があり、新しいユニットを予定どおりに生産できるかどうか、およびユニットの負荷が生産後にすぐに高いレベルに到達できるかどうかなど、さらなる観察が必要です。 。 3つ目は、OPECが引き続き原油生産の削減を深めると同時に、市場に影響を与える極端なイベントに注意するかどうかです。 たとえば、現在の米国とイラクの紛争では、物事が将来どのように発展するかは不明です。 石油価格の上昇につながり、化学繊維産業チェーンの価格に影響を与えるこのようなブラックスワン事件の発生に注意する必要があります。